Уточнённый расчёт по страховым взносам: в каких случаях подаётся и примеры внесения изменений

3 минуты

3 минуты  120

120

Согласно ст. 81 Налогового кодекса РФ, при определённых обстоятельствах налогоплательщик обязан внести изменения в отчётность, поданную в госорганы. Это требование касается отчётности в ФНС, ПФР и ФСС. В статье рассмотрим, когда подаётся уточнённый расчёт по страховым взносам и в каком порядке.

В каких случаях необходимо представление уточнённых расчётов?

Внести изменения в сданную отчётность необходимо, если:

полностью или частично не отражены сведения;

есть ошибки, из-за которых занижена сумма взносов, подлежащих к уплате.

Кроме того, налогоплательщик имеет право (но не обязан) вносить изменения, если отражены недостоверные сведения о работниках, или есть ошибки, которые не влияют на расчёт суммы взносов.

Порядок заполнения стандартного и уточнённого расчёта по страховым взносам утверждён Приказом ФНС России от 06.10.2021 № ЕД-7-11/875@. Налогоплательщик должен заполнить все разделы и приложения, которые были представлены в госорган ранее, внеся все необходимые изменения. При этом раздел 3 заполняется только в том случае, если были изменения в персонифицированных данных конкретных застрахованных лиц.

Рассмотрим несколько примеров.

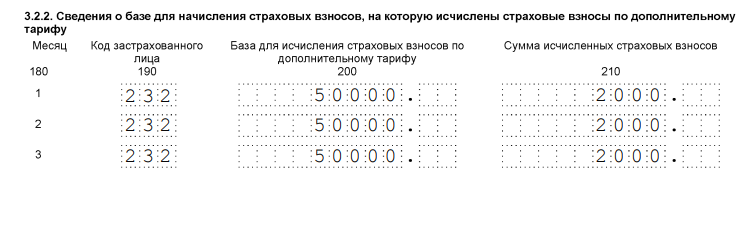

Не включили взносы по дополнительному тарифу

Допустим, бухгалтер не включил в отчётность взносы по дополнительному тарифу за вредные условия труда (подкласс 3.2) на одного сотрудника в первом квартале. В соответствии со ст. 428 НК РФ, по такому сотруднику необходимо делать дополнительный страховой взнос в размере 4 % от заработной платы (пусть доход сотрудника в месяц будет равен 50 000 рублей). Для этого в уточнённом расчёте необходимо:

В разделе 1 дозаполнить строки 060-073, как в образце.

В приложении 1 в первому разделу заполнить подраздел 1.3.2.

В разделе 3 (персонифицированные сведения) заполнить подраздел 3.2.2.

Уточнённый расчёт с перерасчётом сумм в сторону уменьшения

В марте начислили отпускные уволившемуся сотруднику, а в апреле сумму пересчитали, и она оказалась меньше. В этом случае уточнённый расчёт подаётся за первый квартал с указанием уменьшенных сумм, а в отчёте за полугодие нужно учесть изменение в графе «Всего с начала расчётного периода».

Изменения в этом случае вносят:

В раздел 1 и в приложения 1 и 2 к нему — меняют общую сумму выплат и за третий месяц (март).

В подраздел 3.2 раздела 3 — указывают уменьшенные суммы за март и в общем за квартал, а также уменьшенную базу для исчисления взносов.

Внесли неправильные анкетные данные

Если некорректно заполнены данные работника, это не приводит к занижению суммы страховых взносов, поэтому уточнённый расчёт подавать не обязательно, но налогоплательщик имеет право это сделать.

Важно: если неверно указаны номер СНИЛС или Ф.И.О., то расчёт будет считаться непредставленным!

Если ошиблись в ИНН, дате рождения, гражданстве или паспортных данных, то в уточнённый расчёт необходимо включить раздел 3 по этому работнику и внести необходимые изменения. Суммы взносов остаются прежними.

Как подавать отчётность

Отчёт РСВ за первый квартал 2022 года уже следует сдавать по новой форме.

Налогоплательщики, у которых численность физических лиц в штате превышает 10 человек, представляют отчётность только в электронной форме. На практике сейчас компании даже с меньшим штатом работают только с электронной отчётностью — так надёжнее и удобнее.

Используйте для подачи документов в госорганы СФЕРА Отчетность от СберКорус. С помощью сервиса удобно отчитываться перед ФНС, ПФР, ФСС и Росстат. В том числе в сервисе возможна подача уточнённых расчётов в налоговую по декларациям НДФЛ, НДС и по налогу на прибыль, по форме 6-НДФЛ и иным формам.

Все электронные отчётные документы должны быть подписаны квалифицированной электронной подписью. Её можно оформить за 0 рублей и без похода в ФНС, если оформить расчётный счёт в Сбере через СберКорус.

Telegram-канал СберКорус

СФЕРА EDI

Электронная подпись

СФЕРА Отчётность