Какие новые критерии контролируемых сделок определены на 2024 год?

2 минуты

2 минуты  165

165

Глава 14.4 Налогового кодекса РФ описывает, какие сделки признаются контролируемыми, и определяет обязанность налогоплательщиков и порядок уведомления налоговых органов о совершении таких сделок. В общем случае контролируемыми признаются сделки между взаимозависимыми лицами и приравненные к таковым (все признаки и критерии контролируемых сделок приведены в ст. 105.14 НК РФ). А налоговый контроль сделок между взаимозависимыми лицами помогает ФНС выявить попытки оптимизировать налогообложение за счёт необоснованных манипуляций с ценами на товары и услуги, которые становятся предметом соглашений.

С 1 января 2024 года вступают в силу поправки в Налоговый кодекс в части контролируемых сделок, которые вносит Федеральный закон № 539-ФЗ от 27.11.2023.

Изменения такие:

-

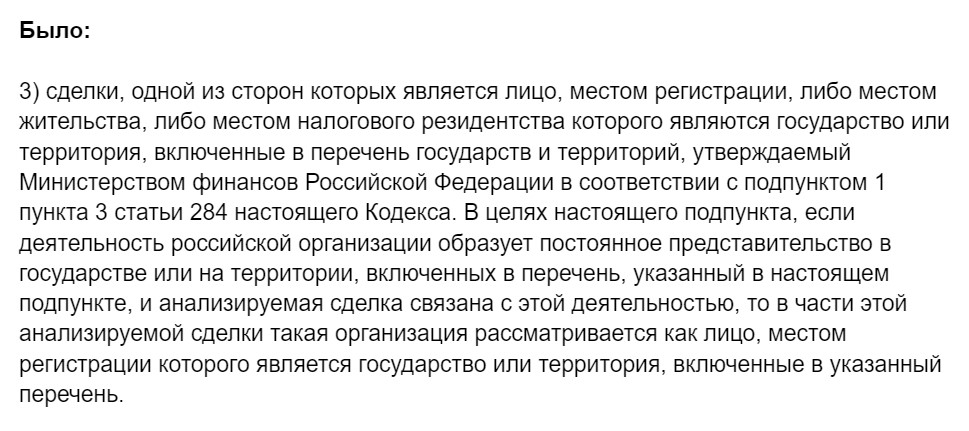

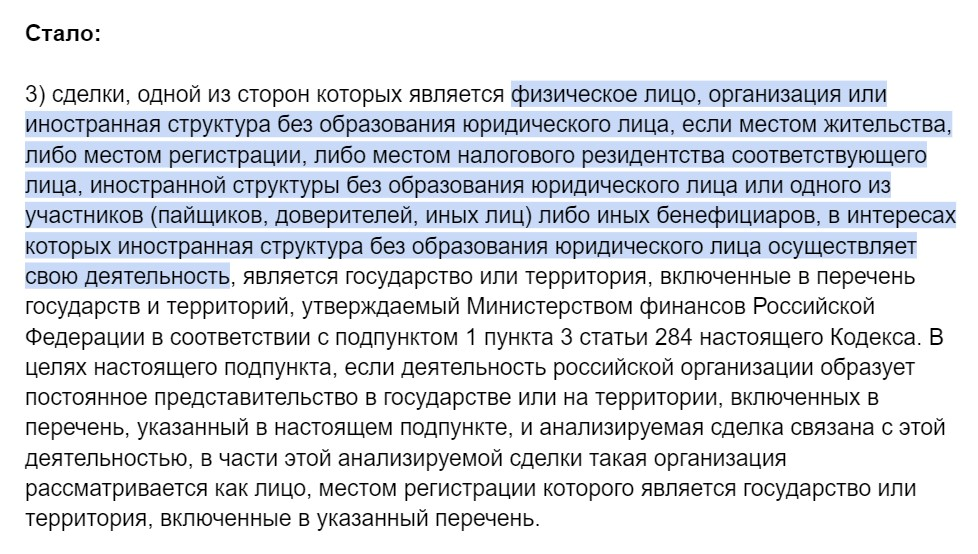

В новой редакции излагается пп. 3 п. 1 ст. 105.14, определяющий сделки, приравниваемые к контролируемым.

-

Вводятся три новых подпункта в пункт 4 ст. 105.14, в котором перечисляются исключения в признании сделок контролируемыми, даже если они удовлетворяют установленным критериям.

Согласно поправкам, контролируемыми не будут признаваться:

-

сделки, которые не могут быть признаны контролируемыми в соответствии с пп. 1 и 2 п. 1 ст. 105.14, одной из сторон которых является организация, являющаяся экспортно-кредитным агентством и/или банком, не признаваемая взаимозависимой по отношению к другим сторонам, и место регистрации налогового резидентства которой является государство, с которым заключён договор об избежании двойного налогообложения, действие которого приостановлено по указу Президента РФ;

-

сделки, в результате которых у налогоплательщика возникли долговые обязательства, указанные в пп. 8 п. 2 ст. 310 НК РФ;

-

сделки, одной из сторон которых является организация, местом регистрации или налогового резидентства которой является государство, с которым заключён договор об избежании двойного налогообложения, действие которого приостановлено по указу Президента РФ (договоры по сделке должны быть заключены до 1 марта 2022 года, а порядок определения цен по ним не изменялся после 1 марта 2022 года и указанные сделки не соответствуют действовавшим по состоянию на 1 марта 2022 года условиям признания сделок контролируемыми сделками в соответствии с п. 1 и 3 ст. 105.14.

-

Уведомление о контролируемых организациям нужно будет подавать только в электронном виде. Ранее ст. 105.16 НК РФ устанавливала как бумажный, так и электронный вариант.

-

Расширяется состав сведений о контролируемых сделках, которые нужно предоставлять налоговому органу. Налогоплательщику нужно будет раскрывать условия сделки, а если её предметом являются товары, то также условия поставки и дату отгрузки.

Больше полезной и актуальной для бизнеса информации можно найти в чек-листах и памятках от экспертов СберКорус. Оставьте заявку на сайте и получите файлы на почту.

Telegram-канал СберКорус

СФЕРА EDI

Электронная подпись

СФЕРА Отчётность